Затраты по отношению к готовому продукту

Post navigation

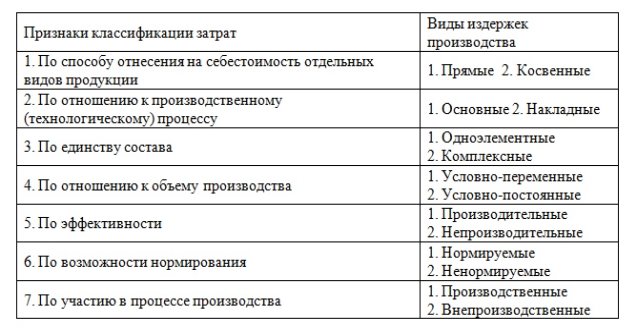

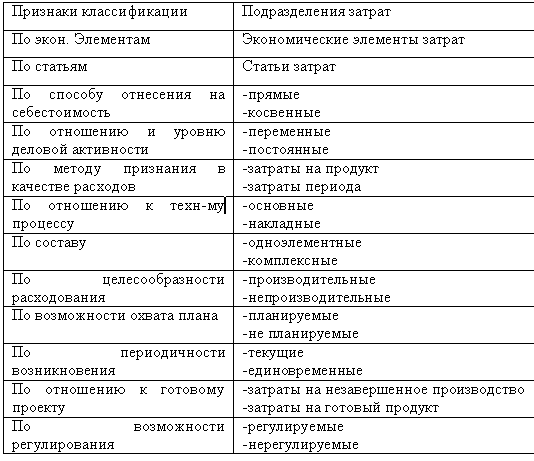

Многочисленные затраты на себестоимость продукции в зависимости от поставленной задачи - планирования, анализа, учета, расчетов можно классифицировать следующим образом. В зависимости от того, как меняются затраты в связи с изменением объема производства они делятся на пропорциональные переменные и непропорциональные условно-постоянные, постоянные. Затраты, меняющиеся пропорционально изменению объемов производства относят к переменным пропорциональным затратам, а те же затраты, которые не меняются или меняются непропорционально объемам производства - непропорциональным условно-постоянным, постоянным.

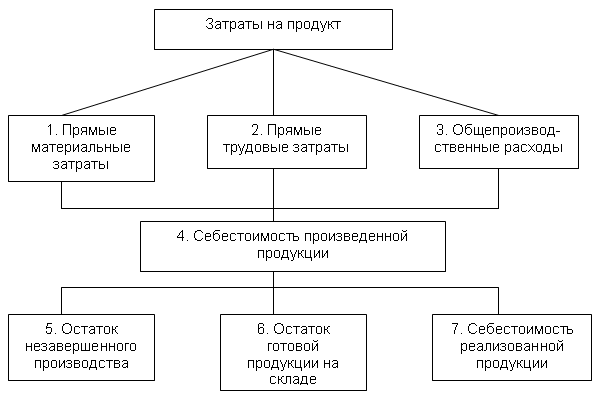

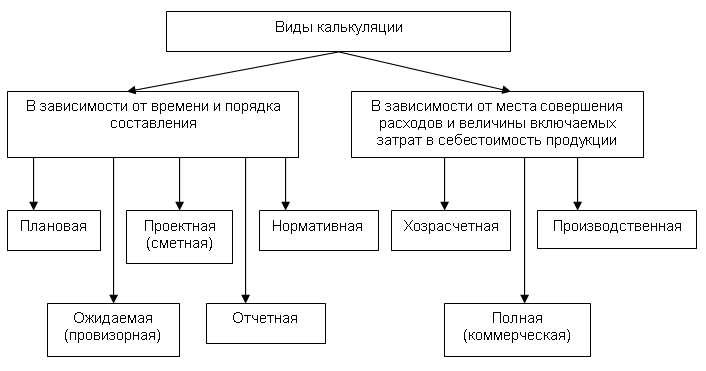

На этом шаге мы приведем различные классификации издержек. Дадим краткую классификацию затрат. Классификация издержек по времени отнесения По отношению к готовому продукту издержки предприятия подразделяются на две группы: издержки, относящиеся к периоду времени; издержки, относящиеся к готовому продукту.

- Затраты организации — это средства, израсходованные на приобретение ресурсов материальных, трудовых, финансовых и иных , имеющихся в наличии.

- Сорокина К. Сорокина, магистр.

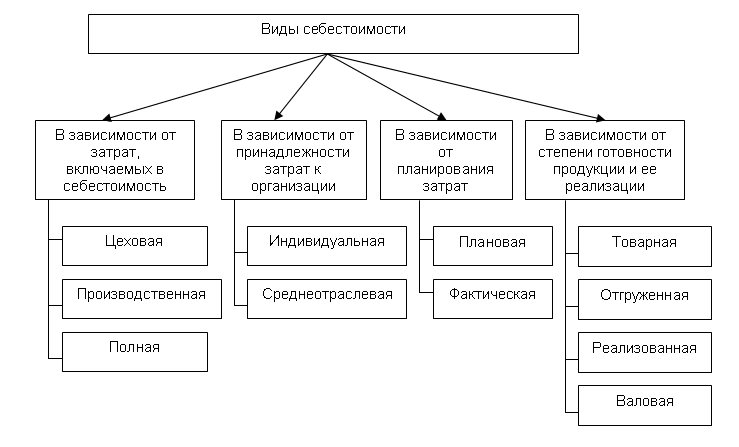

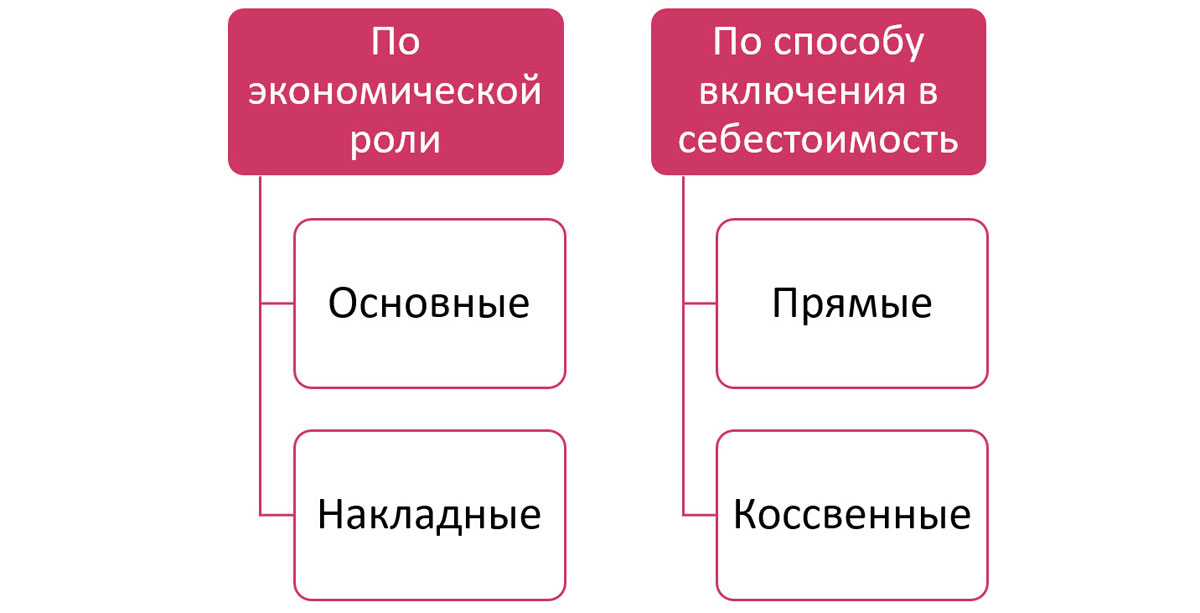

- Основные признаки классификации затрат. В зависимости от признака, положенного в основу классификации затраты предприятия можно классифицировать по группам.

- Мирошниченко А.

- The applied methods of theoretical research are the classification method, comparison, generalization, analysis and synthesis. Scientifically based classification of costs is analyzed in the article, i.

- Основные методические положения анализа издержек 1.

Текущие затраты компания осуществляет в процессе обычной деятельности. К ним относятся затраты на закупку товаров для перепродажи, сырья, материалов, оплата аренды, услуг третьих лиц, выплата заработной платы и т. Именно эти затраты используются при анализе текущей деятельности предприятия.